Die Zwanziger sind eine aufregende Zeit voller Veränderung: Die Schule liegt hinter uns, jetzt kommen Ausbildung, Studium, erster Job und die erste eigene Wohnung.

Unsere Gewohnheiten, die wir uns in den Zwanzigern aneignen, werden uns ein Leben lang begleiten. Das betrifft auch unseren Umgang mit Geld.

Es ist natürlich nie zu spät, die eigenen Finanzen in den Griff zu bekommen. Je früher wir uns über unsere finanziellen Ziele im Klaren sind, desto besser.

In diesem Lebensabschnitt bauen wir unsere berufliche Karriere auf, heiraten, bekommen Kinder und stellen die Weichen für unsere Zukunft. Umso wichtiger ist es, konkrete Sparziele festzulegen.

Wie viel Geld sollte ich mit 30 gespart haben?

Das mit dem Sparen ist so eine Sache. Oft haben wir am Monatsende überhaupt kein Geld mehr zum Sparen auf dem Girokonto. Der Trick dabei: Bezahl dich selbst zuerst und lege dein Geld automatisiert direkt nach Gehaltseingang zur Seite.

Sparen bedeutet nicht, dass du ausnahmslos auf alles verzichten musst. Im Idealfall hält dein Budget sowohl Geld für Wünsche in der Gegenwart als auch Sparraten für finanzielle Ziele in der Zukunft bereit.

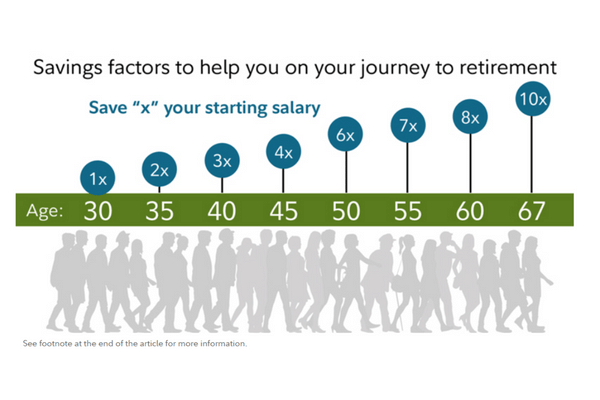

Nach den Richtlinien des US-amerikanischen Fondsanbieter Fidelity sollten wir mit 30 Jahren bereits ein NettoJahresgehalt angespart haben. Mit 35 sind es zwei Jahresgehälter, mit 40 drei und so weiter. Mehr dazu in der Infografik:

Ein Beispiel: Du verdienst 1.700 € netto im Monat. Dein Jahresgehalt (netto) beträgt also 20.400 €. Hinzu kommen Weihnachts- und Urlaubsgeld und du hast insgesamt 21.500 € zur Verfügung. So viel solltest du mit 30 Jahren angespart haben. Mit 40 Jahren sind es 64.500 € und mit 50 Jahren 129.000 €

Diese Empfehlung ist allerdings nur ein Richtwert. Zum einen steigt dein Einkommen mit deiner Berufserfahrung und neuen Einkommensquellen vielleicht ein wenig an, zum anderen kannst du mit der richtigen Anlagestrategie deine Ersparnisse für dich arbeiten und wachsen lassen.

So verwaltest Du Dein Geld mit 30

1. Spare Geld auf deinem Notfallkonto

Egal wie gut du dich für die Zukunft abgesichert hast, es kann immer etwas Unvorhergesehenes passieren.

Deine Waschmaschine könnte kaputt gehen, dein Auto eine teure Reparatur brauchen, und so weiter. Die Liste ist lang. Wenn wir für diese Situationen keine Vorkehrungen treffen (also kein Geld auf die Seite legen), können diese Notfälle tiefe Löcher in unser Budget reisen. Die daraus entstehenden Probleme können uns über Jahre begleiten.

Die Lösung: Lege jeden Monat einen Teil deiner Einkünfte auf einem sogenannten Notfallkonto beiseite. Von diesem Konto kannst du dann unvorhergesehene Rechnungen bezahlen.

Plus: Du machst dir automatisch weniger Sorgen um deine Finanzen, wenn du für finanzielle Notfälle vorgesorgt hast. Dann brauchst du im Fall der Fälle auch keinen überteuerten Kredit.

Wie viel Geld du auf dein Notfallkonto legen solltest? Auch das ist eine sehr individuelle Entscheidung. Experten raten dazu, 2 bis 3 Monatsgehältern (netto) als Notreserve zu sparen. Bei einem Gehalt von 1.700 € netto sind das zwischen 3.400 € und 5.100 €.

2. Erstelle ein Budget und halte Dich daran

Budgetieren ist die wichtigste Technik, mit der man lernt, gut mit Geld umzugehen. Du möchtest erfolgreich Geld sparen? Dann erstelle dein Budget und halte dich daran.

Vielleicht denkst du im ersten Moment, dass das mit dem Budget einfach nichts für dich ist. Oder, dass du keine Zeit dafür hast, jeden Monat alle Einnahmen und Ausgaben in einem Finanzplan aufzuschreiben. Die Liste an Ausreden ist lang.

Wenn du deine Ausgaben unter Kontrolle bekommen möchtest, ist die Einhaltung eines festen Budgets der einzige Weg. Du bist nicht dein Leben lang verpflichtet ein Budget zu führen. Es ist aber ein sehr gutes Tool, mit dem du langfristig deine Finanzen unter Kontrolle hast.

3. Lerne Deine Ausgaben zu kontrollieren

Kleine und unscheinbare Gewohnheiten können langfristig eine große Wirkung haben.

Es ist nie zu früh, Geld beiseite zu legen und unnötige Ausgaben einzuschränken. Es ist natürlich auch nie zu spät, damit anzufangen.

Idealerweise hast du dir das Sparen in den Zwanzigern schon zur Gewohnheit gemacht und legst jeden Monat einen Teil deines Einkommens (circa 10 – 30 %) für ein bestimmtes Ziel beiseite.

Du solltest außerdem Strategien kennen, mit denen du nicht länger dein Geld aus dem Fenster schmeißen und Ausgaben besser kontrollieren kannst.

4. Fange an zu investieren

Die schlechte Nachricht für alle, die gehofft haben, mit dem Ersparten auf dem Sparbuch oder Girokonto reich zu werden: Mit Sparen alleine vermehrt man kein Geld.

Es geht hier nicht darum, sich eine luxuriöse Yacht zu kaufen oder ein Luxusauto. Es geht darum, finanziell unabhängig(er) zu werden.

Wenn du dein Geld vermehren willst, solltest du es nicht nur sparen, sondern auch anlegen.

5. Stecke Dir langfristige finanzielle Ziele

Es fällt dir schwer, Geld zum Sparen beiseite zu legen? Das kann daran liegen, dass du dir noch keine finanziellen Ziele gesteckt hast.

Warum und für was möchtest du Geld sparen? Möchtest du dein eigenes Haus bauen? Dich selbstständig machen? Heiraten und eine Familie gründen? Mit 50 in Rente gehen?

So steckst du dir langfristige finanzielle Ziele: Nimm dir Zeit, über deine persönlichen Ziele nachzudenken und schreibe sie auf. Überlege dir anschließend, wie viel Geld du für die Erfüllung des jeweiligen Traums benötigen wirst und notiere diesen Wert.

Diese Liste motiviert dich nicht nur. Sie hilft dir auch dabei, eine für dich geeignete Anlagestrategie zu entwickeln.