Wie viel Prozent des eigenen Einkommens man besser für später zurücklegen sollte ist eine sehr individuelle Entscheidung. Damit du herausfindest, wie du deinen perfekten monatlichen Sparbetrag herausfindest, habe ich hier die wichtigsten Punkte zusammengestellt.

1. Warum spare ich?

Egal wie alt du bist oder wie viel Geld du verdienst, sparen ist immer eine gute Idee. Entscheidest du dich dafür, von deinem aktuellen Einkommen nicht gleich alles auszugeben, sondern einen Teil davon für die Zukunft zurückzulegen, stellst du sicher, dass du deine Wünsche und Träume in der Zukunft finanzieren kannst. Diese Wünsche und Träume sind deine wichtigste Motivation und helfen dir auch dabei, durchzuhalten.

Zur Erinnerung: Sparen hat zum Ziel, gut auf die Zukunft vorbereitet zu sein. Das bedeutet, dass wir im Hier und Jetzt auf einen Teil unseres Konsums verzichten, damit wir uns später einen (vielleicht noch viel größeren) Wunsch erfüllen können. Es gibt verschiedene Sparformen, mit denen du deine individuellen finanziellen Ziele leichter erreichen kannst.

Zuerst einmal solltest du dir ein Sparkonto für Notfälle anlegen. An das Geld solltest du immer, das bedeutet, ohne irgendeine Frist, zugreifen können. Beispiele für die Kontoform eines solchen Notfallkontos sind:

- Sparbuch

- Vermögenssparbuch

- Tagesgeldkonto

Der nächste Schritt sind Sparformen, bei denen du nach einer Frist von wenigen Monaten auf dein Geld zugreifen kannst. Ein Beispiel für diese Form der mittelfristigen Geldanlage sind Festgeldkonten. Zu Beginn wird eine bestimmte Laufzeit festgelegt (ein Montag oder mehr). Während dieser Laufzeit kannst du dann zwar nicht auf dein Geld zugreifen, bekommst aber nach Ablauf dieser Frist eine bessere Verzinsung als bei einem klassischen Sparbuch.

Dann gibt es noch Sparformen, bei denen du dein Geld noch viel langfristiger anlegst. Beispiele für diese Anlageform sind:

- Lebensversicherung

- Fondssparplan (Aktiv gemanaged oder ETF)

- Vermögenswirksame Leistungen

- Betriebliche Altersvorsorge

- Private Altersvorsorge

2. Wie viel Geld brauche ich für meine Wünsche und Träume in der Zukunft?

Wie viel Geld du jeden Monat zurücklegst und für welche Sparform du dich entscheidest, hängt von deinen persönlichen Bedürfnissen und Zielen, sowohl im Hier und Jetzt als auch in der Zukunft, ab. Wenn du beispielsweise eine Immobilie kaufen möchtest, kannst du weniger Geld ausgeben, als wenn du deine Finanzierung schon zurückgezahlt hast.

Bevor du also festlegt, welche Beiträge du jeden Monat auf welches Konto sparen möchtest, überlege dir ganz genau, für was du jetzt und zukünftig Geld ausgeben kannst und möchtest. Sparziele können sein: Kauf einer Eigentumswohnung oder Hauskauf, Finanzierung der Ausbildung der eigenen Kinder, eigene Weiterbildung, ein größerer Urlaub oder Sabbatical, eine Hochzeit, Renovierungsarbeiten, ein neues Auto, Altersvorsorge. Dann legst du fest, wie viel Geld du für deine Ziele ungefähr benötigen wirst. Wichtig ist, dass du möglichst realistisch bleibst. Wenn du unsicher bist, kann es helfen, auch mit der Partnerin oder dem Partner beziehungsweise der Familie und Freunden darüber zu sprechen.

Hast du die Ziele einmal festgelegt, ist es wichtig, eine Aufstellung deiner aktuellen Ausgaben zu machen. Da wären zuerst einmal die wirklich essentiellen Ausgaben, also Ausgaben für Dienstleistungen oder Gegenstände, die du wirklich jeden Monat zum Leben brauchst, wie:

- Miete

- Strom oder Gas

- Wasser

- Abos für Internet oder Telefon

- GEZ

- Steuern

- Gebühren für Schule oder Tageseinrichtung der Kinder

- Lebensmittel

- Ratenzahlungen für Konsumkredite (z.B Autofinanzierung)

- Leasinggebühren

Dann kommen noch die nicht unbedingt notwendigen Ausgaben hinzu:

- Mitgliedschaft für den Sportverein oder das Fitnessstudio

- Abos für Streaming Plattformen

- Reisen

Mein Tipp: Mache dir jeden Monat so eine Aufstellung über deine Einnahmen und essentiellen sowie sonstigen Ausgaben in einem sogenannten Budget. In diesem Artikel beschreibe ich, wie du dir dein erstes Budget in nur vier Schritten erstellt.

3. Wie berechne ich meine monatliche Sparleistung?

Herzlichen Glückwunsch! Mit deinem persönlichen Budget hast du eine sehr gute Übersicht über deine tatsächlichen Einnahmen, Ausgaben und übriges Geld erstellt. Jetzt kannst du festlegen, was du mit diesem übrigen Geld machen möchtest. Kleiner Tipp: Natürlich nicht alles sofort ausgeben 😉

Wenn du noch kein Notfallkonto hast, ist es eine gute Idee, damit zu beginnen. Auch die Altersvorsorge wird, vor allem für Frauen, immer wichtiger.

Egal, wie viel Geld in deinem Budget zum Sparen übrig bleibt: Es ist sinnvoll, einen Mindestbetrag für später auf deinem Notfallkonto zurückzulegen. Das können 25, 50, 100 oder 500 Euro sein. Wichtig ist: Lass Sparen eine Gewohnheit werden.

Mir hat es sehr geholfen, Geld mit der Strategie “Bezahle Dich selbst zuerst” zu sparen. Ich muss mich einfach ein wenig austrixen und mich selbst davon abhalten, mein Geld viel zu schnell für andere Dinge auszugeben. In diesem Artikel verrate ich dir noch ein paar andere Spartipps, die auch super funktionieren.

4. Beispiele für mögliche Gewinne nach monatlicher Sparleistung

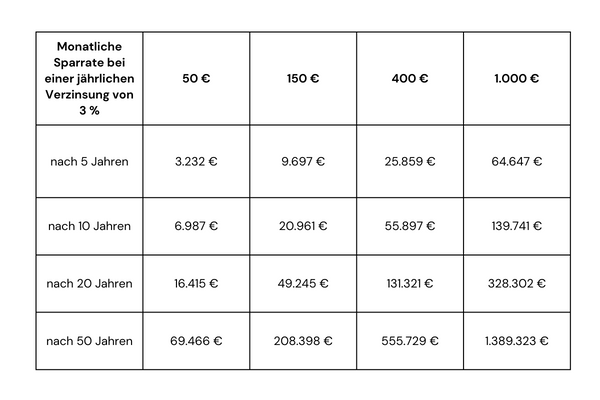

Damit du dir ein bisschen besser vorstellen kannst, wie sich dein Erspartes im Laufe der Zeit entwickelt, hier eine kleine Tabelle mit der Entwicklung deines Geldes in einem Zeitraum von 5, 10, 20 und 50 Jahren bei einer jährlichen Verzinsung von 3 % und einer monatlichen Sparleistung von 50, 150, 400 und 1.000 Euro.

Das Wort zum Schluss…

Die Höhe deines monatlichen Einkommens ist zwar wichtig, aber nicht der entscheidende Faktor beim Sparen. Es geht vielmehr darum, das Geld, das du hast, möglichst sinnvoll einzusetzen. Du kannst ein hohes Einkommen und gleichzeitig ein sehr wenig oder sogar überhaupt kein Erspartes haben. Auf der anderen Seite kannst du auch mit einem niedrigeren Einkommen und einer guten monatlichen Sparrate beachtliche finanzielle Erträge erwirtschaften.

Egal, in welcher finanziellen Situation du dich gerade befindest und wie viel Geld dir zum Sparen übrig bleibt: Geld sparen bedeutet, auf die Zukunft und unvorhersehbare Situationen vorbereitet zu sein. Jeder sollte so bald wie möglich damit anfangen.